Dzień dobry,

podstawę prawną dotyczącą dwóch metod wyliczania dokumentów księgowych od netto i od brutto znajdzie Pan w artykule 106e Ustawy o podatku od towarów i usług.

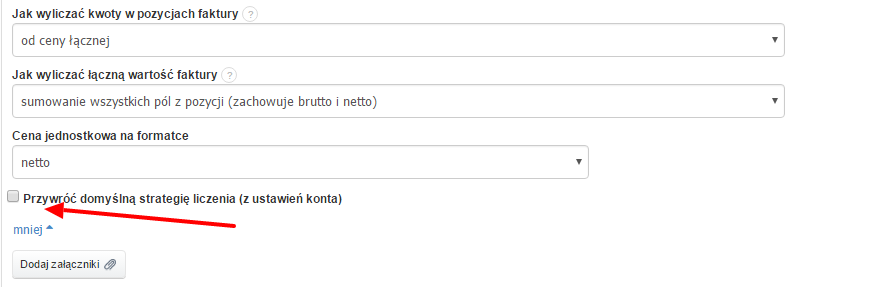

Zgadza się taki schemat liczenia można uzyskać używając naszych metod II lub III.

Dodatkowej metody nie znajdzie Pan popartej podstawą prawną gdyż jak Pan zauważył metoda została dodatkowo opracowana w serwisie.

Nie jest to jednak pomysł twórców systemu, a mechanizm obliczeniowy dodany na potrzeby zgłoszeń Klientów, którzy potrzebowali i potrzebują takiej metody wyliczenia. W przypadku dużej liczby produktów sprzedawanych na fakturze podsumowanie netto, VAT i brutto było zgodne z sumowaniem poszczególnych kolumn na fakturze.

W przypadku wyliczeń od netto systemu sumuje kolumnę z wartościami pozycji netto do tego oblicza wartość VAT i brutto.

W przypadku liczenia od brutto, sumowania jest kolumna brutto ze wszystkimi pozycjami i doliczana wartość VAT oraz netto przez działanie matematyczne jakim jest dzielenie przez liczbę 1,23.

Nie zawsze jednak w metodach opisanych przez podstawę prawną wyliczona wartość netto/brutto oraz VAT zgadza się z sumowaną kolumną dla poszczególnych pozycji.

Wielu Klientów potrzebowało takiej metody obliczeń i w efekcie metoda została dodana.

Serwis Fakturownia nie jest serwisem/ programem Księgowym , a serwisem do wystawiania faktur z funkcjami księgowymi dlatego nie blokujemy Klientom korzystania z różnych form wyliczeń. Dajemy jedynie narzędzie, w którym jest wiele opcji i na Użytkowniku spoczywa obowiązek wybrania opcji poprawnej zgodnie w wytycznymi księgowymi.

Pozdrawiam,

Piotr