Dowiedz się, jak skorzystać z tej funkcji, korzystając z interaktywnego przewodnika.

Faktura ze stawką ZW z określeniem podstawy zwolnienia z podatku VAT

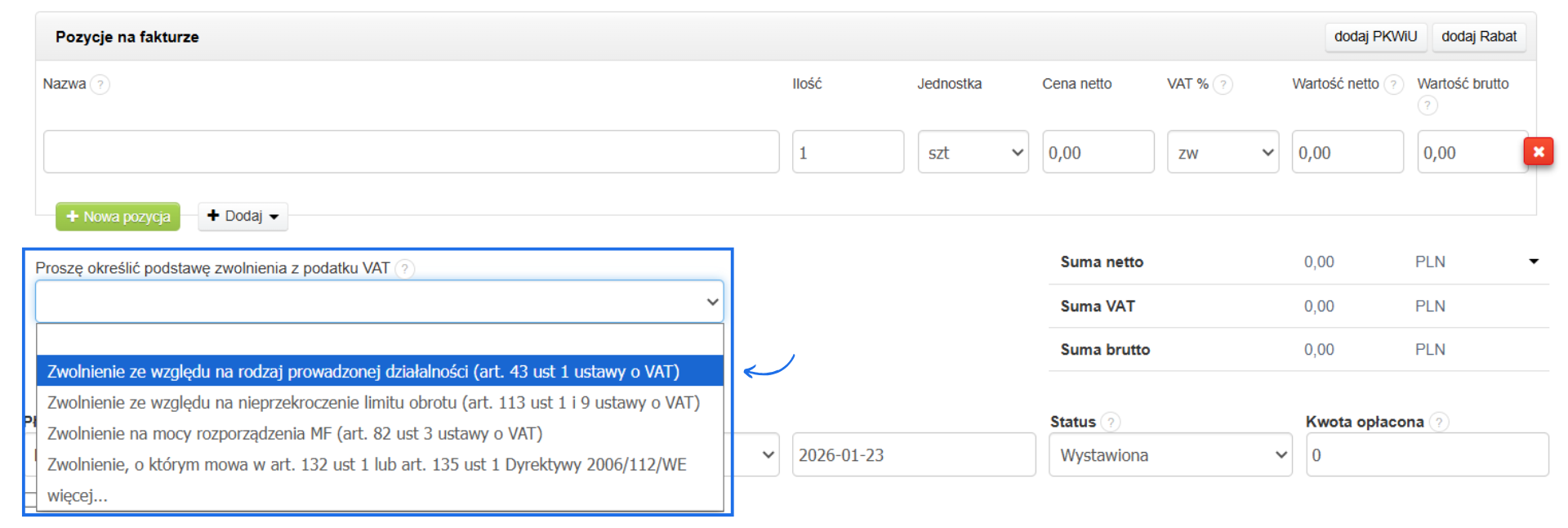

W Fakturowni można wystawić fakturę ze stawką 'zw', czyli zwolnioną z VAT i określić powód zwolnienia z tego podatku, który będzie widoczny na dokumencie. Wystawiając fakturę w systemie, będąc zwolnionym z VAT, wystarczy na pozycji faktury, wpisując produkt, wybrać stawkę VAT określoną jako 'zw'. Po wybraniu tej stawki w kolumnie VAT% pojawi się dodatkowe okno Proszę określić postawę zwolnienia z podatku VAT, gdzie możesz wybrać podstawę zwolnienia z opcji systemowych lub za pomocą dodać własną za pomocą opcji więcej.

-

Zwolnienie ze względu na rodzaj prowadzonej działalności (art. 43 ust. 1 ustawy o VAT)

Zwolnienie przedmiotowe z VAT. Przedsiębiorca podlega zwolnieniu podmiotowemu bez względu na wysokość obrotów firmy. Zwolnienie przedmiotowe polega na wykluczeniu z opodatkowania ściśle określonych czynności wymienionych w treści art. 43 ust. 1 ustawy o VAT od towarów i usług.

-

Zwolnienie ze względu na nieprzekroczenie limitu obrotu ( art. 113 ust 1 i 9 Ustawy o VAT)

Zwolnienie podmiotowe z VAT. Zgodnie z zapisami Ustawy o VAT o podatku od towarów i usług zwalnia się od podatku sprzedaż dokonywaną przez podatników, u których wartość tej sprzedaży nie przekroczyła łącznie w poprzednim roku podatkowym kwoty 200 000 zł (art. 113 ust. 1) - od 2026 roku limit ten wyniesie 240 000 zł. Do tej wartości nie wlicza się kwoty podatku. Podatnik rozpoczynający działalność w trakcie roku podatkowego również może skorzystać ze zwolnienia podmiotowego. WAŻNE! W systemie uległ zmianie zapis dotyczący zwolnienie ze względu na nieprzekroczenie limitu - jeśli potrzebujesz uwzględnić kwotę limitu, dodaj własną podstawę zwolnienia korzystając z opcji więcej.

-

Zwolnienie na mocy rozporządzenia MF

Zwolnienie przedmiotowe z VAT. Zgodnie z rozporządzeniem Ministra Finansów, które określa szczególne przypadku zwolnienia z VAT (Dz.U.2025.832 t.j. z dnia 2025.06.26 Rozporządzenie MF w sprawie zwolnień od podatku od towarów i usług oraz warunków stosowania tych zwolnień). -

Zwolnienie, o którym mowa w art. 132 ust 1 lub art. 135 ust 1 Dyrektywy 2006/112/WE

Szczegółowy katalog usług zwolnionych z VAT przez państwa członkowskie UE określa przywołana Dyrektywa. Zwolnienie z art. 132 Dyrektywy dotyczy określonych czynności wykonywanych w interesie publicznym takich jak opieka medyczna, kształcenie, usługi związane ze sportem czy usługi instytucji kulturalnych. Zwolnienie z art. 135 Dyrektywy odnosi się do innych, szczegółowo wymienionych w przepisach transakcji np. usług ubezpieczeniowych czy finansowych, a także sprzedaży, dzierżawy czy wynajmu nieruchomości.

Powód zwolnienia w ustawieniach działu

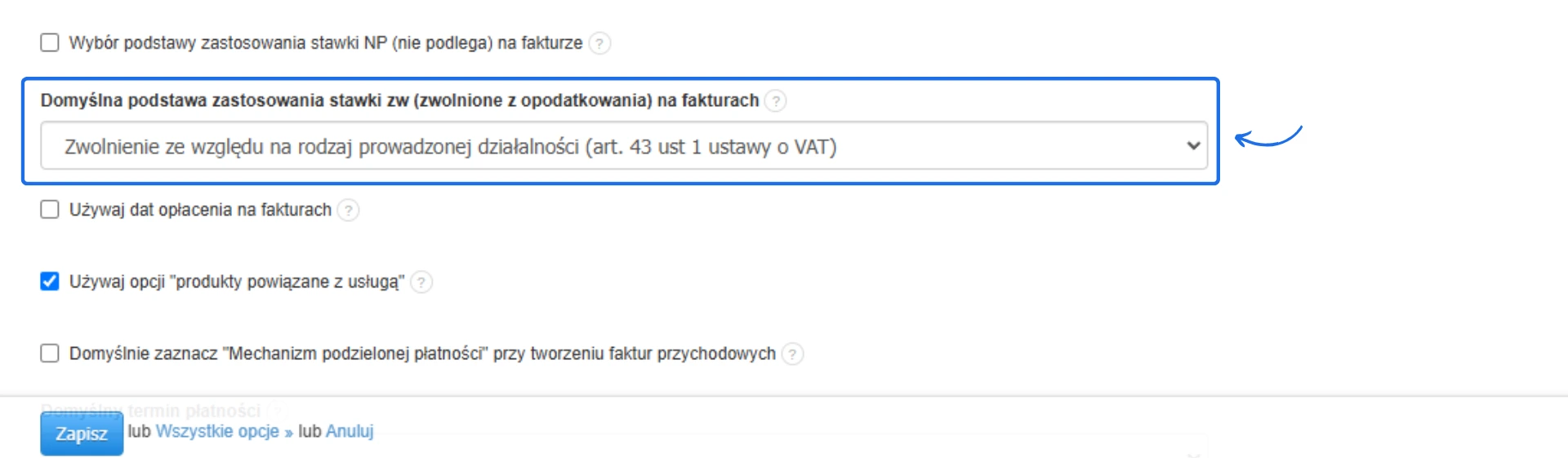

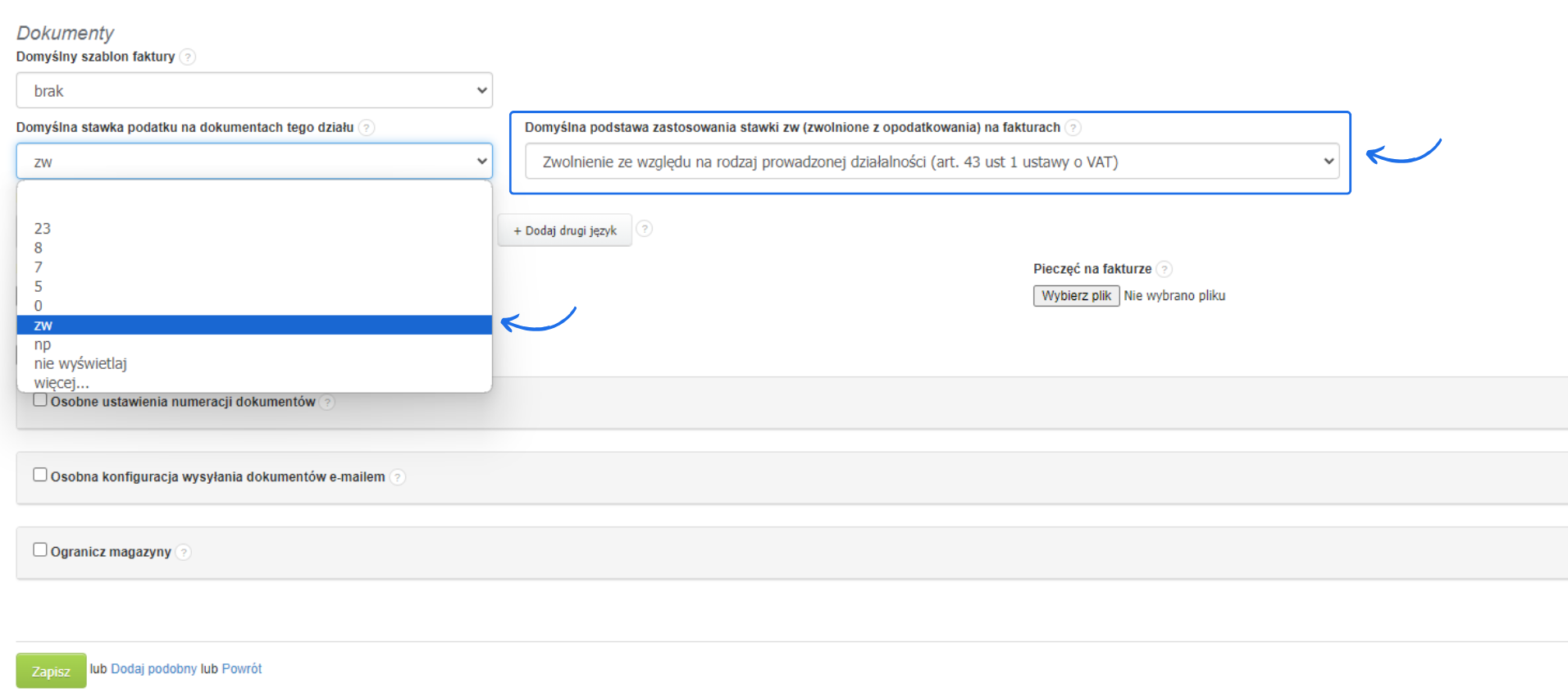

System pozwala również wybrać podstawę zwolnienia w ustawieniach działu. Jeśli w rubryce Domyślna stawka podatku na dokumentach tego działu w formularzu edycji danych wybierzesz stawkę zw, system wyświetli dodatkowe pole, które pozwoli na wybór domyślnej podstawy zastosowania stawki zw dla działu. Aby edytować ustawienia działu, przejdź do zakładki Ustawienia > Dane firmy, a następnie kliknij nazwę działu. W formularzu edycji danych znajdź sekcję Dokumenty.

Interaktywny przewodnik poprowadzi Cię krok po kroku na rzeczywistych ekranach Fakturowni, umożliwiając łatwe zrozumienie i wykonanie potrzebnych działań. Kliknij Start aby rozpocząć, a następnie klikaj w niebieskie pola, lub użyj strzałek w prawym dolnym rogu do nawigowania po instrukcji.