Dzień dobry,

w systemie zaszła zmiana dotycząca zakresu działań na dokumencie jakim jest paragon systemowy.

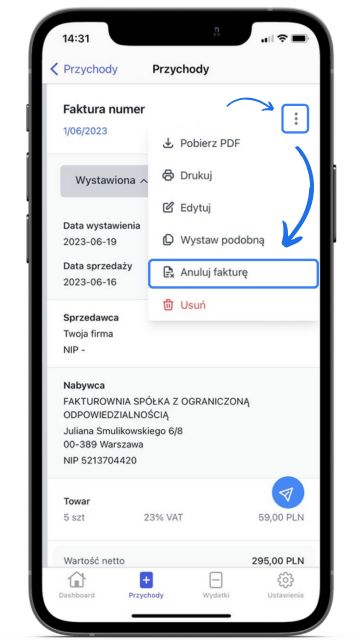

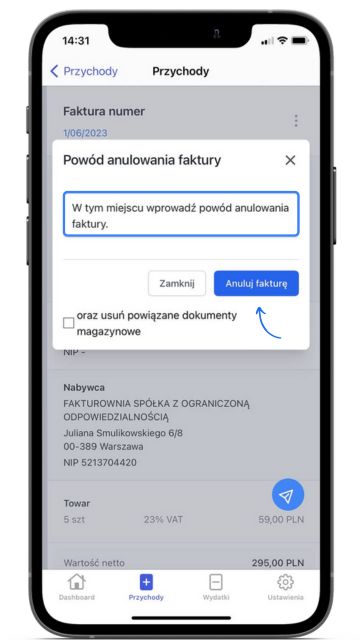

Dla paragonów została wycofana możliwość anulowania paragonu. Zgodnie z decyzją działu rozwoju produktu, w oparciu o ścisłe konsultacje z analitykiem księgowym uznaliśmy, że księgowo nie funkcjonuje taki termin jak “anulowanie paragonu”. Również stworzony i wydrukowany na drukarce fiskalnej paragon nie może w tak prosty sposób przestać funkcjonować w obiegu gospodarczym.

W przypadku zwrotu paragonu przez Klienta, Sprzedawca powinien taki paragon przekazać do ewidencji zwrotów z danego dnia lub miesiąca, gdzie pełna ewidencja zwrotów w danej dacie (suma wielu zwróconych paragonów) pomniejsza przychód z danego dnia lub miesiąca. Prosto rzecz ujmując, suma ewidencji zwrotów paragonów powinna być odjęta od przychodu. Sam paragon jednak w dalszym ciągu jest dokumentem, który został przekazany do tego obiegu.

Jako, że w rozliczeniach, chociażby Ewidencji VAT (JPK_V7), nie posługujemy się osobnymi paragonami sprzedaży, więc także paragon zwrócony nie będzie wliczony do ewidencji, należy odpowiednio zmodyfikować stworzony wcześniej dokument jakim jest MRF - miesięczny raport fiskalny.

Miesięczny raport fiskalny jest właśnie dokumentem wchodzącym w skład ewidencji sprzedaży VAT przekazywanej do Urzędu skarbowego: https://pomoc.fakturownia.pl/24738238-Miesieczny-raport-fiskalny-RO-ewidencja-sprzedazy-paragonowej-w-raporcie-JPK-VAT.

Dysponując zwróconym paragonem oraz pozycjami na paragonie, które są rozliczone według określonych stawek VAT, należy wartości z paragonu odjąć od sumarycznych wartości w miesięcznym raporcie fiskalnym z danego miesiąca, kolejno dla odpowiednich stawek VAT. Wtedy, przychód przestawiony w MRF nie będzie zawierał kwot sprzedaży ze zwróconego paragonu. Tym samym ewidencja sprzedaży VAT będzie uwzględniać zwrot Klienta danej transakcji.

Dodatkowo, gdy mając zwrot towaru od Klienta, będziemy go chcieli przyjąć na stan magazynowy wystarczy, że do paragonu, który nie zostanie anulowany, dodamy kolejny dokument magazynowy WZk (korekta magazynowa wydania zewnętrznego) na ilości pozycji, które Klient zwrócił. Po zapisaniu takiego dokumentu, towar wraca na stan jako gotowy do sprzedaży.

Pozdrawiam

Milena